2020-11-11

新能源电动汽车性能还有巨大的提升空间,大家往往最关注电池,作为决定电动汽车性能的关键部件,本文详细说说电机电控。

一、电机电控的重要性

新能源汽车作为传统燃油汽车的替代品,其主要电气系统即为在传统汽车“三小电”(空调、转向、制动) 基础上延伸产生的电动动力总成系统“三大电”——电池、电机、电控。其中,电机、电控系统作为传统发动机(变速箱)功能的替代,其性能直接决定了电动汽车的爬坡、加速、最高速度等主要性能指标。

同时,新能源汽车电机、电控系统面临的工况相对复杂:需要能够频繁起停、加减速,低速/爬坡时要求高转矩,高速行驶时要求低转矩,具有大变速范围;混合动力车还需要处理电机启动、电机发电、制动能量回馈等特殊功能。此外,电机的能耗直接决定了固定电池容量情况下的续航里程。因此,电动汽车驱动系统在负载要求、技术性能和工作环境上有特殊要求:

其一,驱动电机要有更高的能量密度,实现轻量化、低成本,适应有限的车内空间,同时要具有能量回馈能力,降低整车能耗;

第二,驱动电机同时具备高速宽调速和低速大扭矩,以提供高启动速度、爬坡性能和高速加速性能;

第三,电控系统要有高控制精度、高动态响应速率,并同时提供高安全性和可靠性。

电机电控系统作为新能源汽车产业链的重要一环,其技术、制造水平直接影响整车的性能和成本。目前,国内在电机、电控领域的自主化程度仍远落后于电池,部分电机电控核心组件如IGBT 芯片等仍不具备完全自主生产能力,具备系统完整知识产权的整车企业和零部件企业仍是少数。随着国内电机电控系统产业链的逐步完善,电机电控系统的国产化率逐步提高,电机电控市场具有的增速有望超过新能源汽车整车市场的增速。

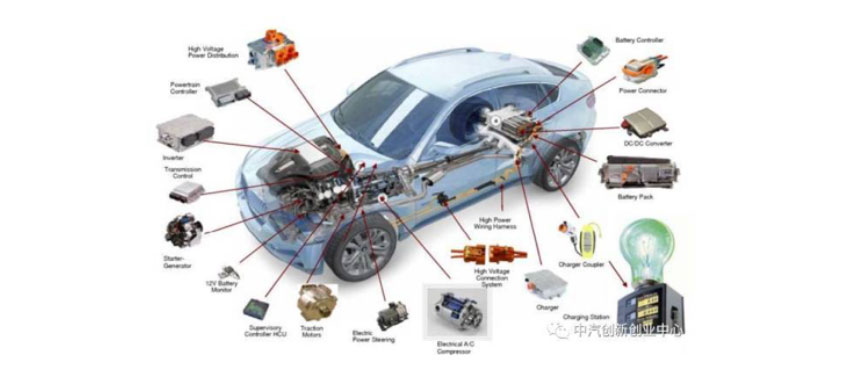

电池、电机、电控在新能源汽车中的应用

此外,随着整车车体结构轻量化的推进,电池、电机、电控系统在新能源汽车整车中的成本占比也逐渐上升。根据Argonne 国家实验室统计数据,新能源汽车动力总成(电机、电控、变速器)的成本分别占整车成本的15.67%(轿车)和13.69%(小型货车),总成占比仅次于电池和BMS 系统。在新能源汽车补贴逐步退坡的政策驱动下,动力总成成本、重量下降的压力将逐步向上传导至电机、电控产品厂商,具备技术、规模优势的供应商将在成本下降的过程中占据优势。因此,电机电控市场仍然在很大程度上影响新能源汽车市场的走向。

二、永磁同步、交流异步电机成为驱动电机主流技术

电动机在工业中的应用非常广泛,功率覆盖范围宽,种类也很多。但由于新能源汽车在功率、转矩、体积、质量、散热等方面对驱动电机有更高的要求,因此,相比工业电机,新能源汽车驱动电机必须具备更优良的性能,如:小体积以适应车辆有限的内部空间,工作温度范围宽(-40~1050C),适应不稳定的工作环境,高可靠性以保证车辆和乘员的安全,高功率密度以提供良好的加速性能(1.0-1.5kW/kg)等,因此驱动电机的种类相对较少,功率覆盖也相对较窄,产品相对集中。

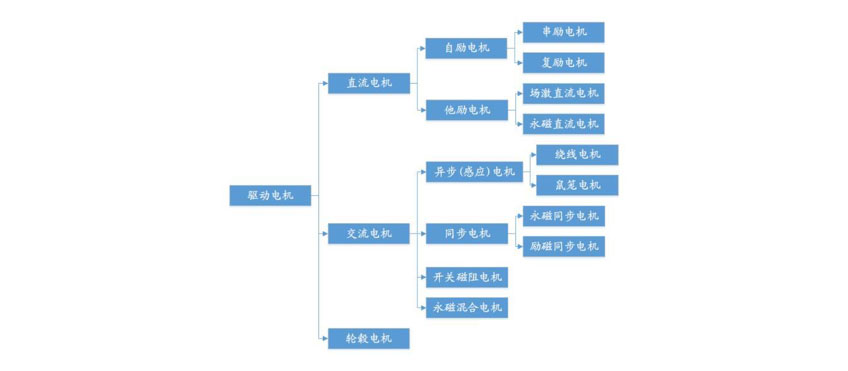

新能源汽车驱动电机的分类

目前,应用于新能源汽车的驱动电机主要包括直流电机、交流电机和开关磁阻电机三类,其中在目前乘用车、商用车领域应用较为广泛的电机包括直流(无刷) 电机、交流感应(异步)电机、永磁同步电机、开关磁阻电机等。其他特殊类型的驱动电机包括轮毂/轮边电机、混合励磁电机、多相电机、双机械端口能量变换器( Dmp-EVT),目前市场化应用较少,是否能够大规模推广需要更长时间的车型验证。

(1)交流异步电机,也称为感应电机( Induction Motor),在定子绕组中输入三相交流电,定子绕组中的励磁电流在定子铁芯中产生旋转磁场, 此时转子绕组中有感应电流通过并推动转子作旋转运动。当转子带有机械负载时,转子电流增加,由于电磁感应作用,定子绕组中的励磁电流也增加。 交流异步电机控制器采用脉宽调制( PWM) 方式实现高压直流到三相交流的电源变换,采用变频器实现电机调速,采用矢量控制或直接转矩控制实现转矩控制的快速响应,满足负载变化特性的要求。

交流异步电机的优点在于结构简单,定子转子无直接接触,运行可靠性强,转速高,维护成本低。 不足之处在于能耗高,转子发热快,高速工况下需要额外冷却系统;功率因数低,需要大容量的变频器,造价较高,调速性较差。 目前,交流异步电机主要用于空间要求较低、且速度性能要求不高的电动客车、物流车、商用车等车型中。

(2)永磁电机( Permanent Magnetic Motor) 包括永磁同步电机(正弦波)和永磁无刷直流电机(方波)两大类,其转子均由永磁材料制成, 定子采用三相绕组,输入调制方波产生旋转磁场带动永磁转子转动。永磁同步电机的优点在于其较大的转矩和驱动效率,具有高功率密度和宽调速范围,且没有励磁损耗和散热问题,电机结构简单,体积比同功率的异步电机小 15%以上;其缺点在于高速运行时控制复杂,永磁体退磁问题目前难以解决, 电机造价较高。目前,永磁同步电机主要应用于体积小,且速度、操控性能要求较高的电动乘用车领域,部分中小型客车亦开始尝试使用永磁电机作为驱动源。 永磁无刷直流电机则一般在小功率电动汽车、低速电动车领域应用较为广泛。

(3)开关磁阻电机( Switched Reluctance Motor)的定子和转子铁芯均由硅钢片叠压而成,利用冲片上的齿槽构成双凸极结构, 定子产生扭曲磁场,利用“磁阻最小原理”驱动转子运动。 开关磁阻电机结构和控制简单、出力大,可靠性高,成本低,起动制动性能好,运行效率高,但电机噪声高,但转矩脉动严重,非线性严重,在电动汽车驱动中有利有弊,目前电动汽车应用较少。

(4)直流电机( DC Motor)通过在定子主磁极上绕制励磁线圈并通以直流电以产生磁场,转子电枢绕组也通以直流电,通电绕组置于磁场中输出电磁转矩拖动负载运行。直流电机控制器一般采用晶闸管脉宽调制方式( PWM),控制性能好,调速平滑度高,控制简单,技术成熟,且成本较低。直流电机的缺点是需要独立的电刷和换向器,导致速度提升受限;电刷易损耗,维护成本较高。直流电机多用于早期的电动汽车驱动系统,目前新研制的车型已经基本不再采用。

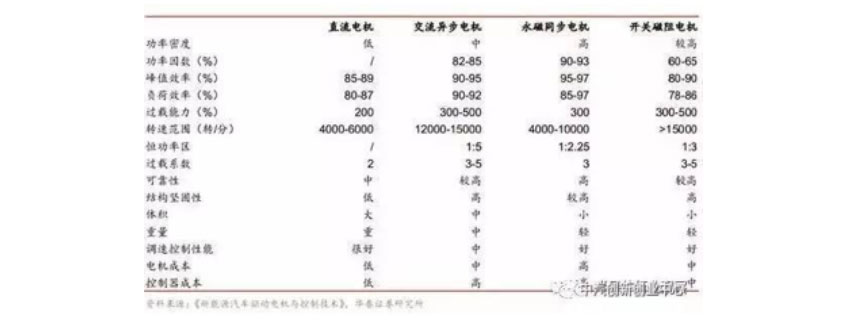

不同类型电机的性能对比

目前, 新能源汽车所使用的电机以交流感应电机和永磁同步电机为主。其中, 日韩车系目前多采用永磁电机,转速区间和效率相对都较高,但是需要使用昂贵的系统永磁材料钕铁硼;欧美车系则多采用交流感应电机,主要原因是对于稀土资源匮乏,以及降低电机成本考虑,其劣势则主要是转速区间小,效率低,需要性能更高的调速器以匹配性能。 特斯拉公司在其本代车型 Model S 和 Model X 上均采用的是自行设计的交流感应电机。

国外新能源汽车适配电机类型

我国稀土资源丰富, 因此电动乘用车多采用功率性能高、体积较小的永磁同步电机。 根据中国汽车工业协会统计数据,2016 年上半年,我国纯电动汽车产销量分别达到 13.4 万辆、12.6 万辆,同比分别增长 160.8%、 161.6%。上半年生产纯电动乘用车约 70000 辆,其中永磁同步电机的装机占比约为 65.7%,比 15 年同期增长 21.25 个百分点,比 15 年全年增长了 19.99 个百分点。

同期,国产新能源乘用车用交流异步电机的市场分额在逐渐减小,从 2015 年上半年的 35.1%下滑至 2016 年上半年年的 32.9%;而混合励磁同步电机的占比则从 0.03%上升至 1.10%,尽管绝对占比仍相对较小,但装机率有望保持小幅稳定的增长态势,未来有可能在纯电动乘用车领域率先获得突破性进展。

2015-2016 年国产纯电动乘用车电机装机量变动情况

电控系统集成化是未来发展趋势

电机控制器在传统汽车的车载电机中已有应用,通过功率半导体、微处理器等电力电子器件,采用中低压变频等方式实现对车用空调压缩机、转向助力泵电机等进行调控的功能。电动汽车电机控制器作为控制电动汽车驱动电机的设备,通过接收整车控制器和控制机构(制动踏板、油门踏板、换挡机构) 传送的控制信息,对驱动电机转速、转矩和转向进行控制,并可同时对动力电池的输出进行相应控制。

目前,部分“多合一”的电控产品已经在电动汽车中投入应用,同时集成了传统汽车分立的空调压缩机、转向助力泵电机、气泵电机控制器,以及混合动力车型中采用的 BSG/ISG 电机等。 随着微芯片在整车及总成控制中的应用逐步广泛,多合一电控产品的成本有望进一步下降,单一控制器将逐步被集成化“车辆中央控制器”所取代。

电机电控企业发力在即, 百亿蓝海市场尚待开发。

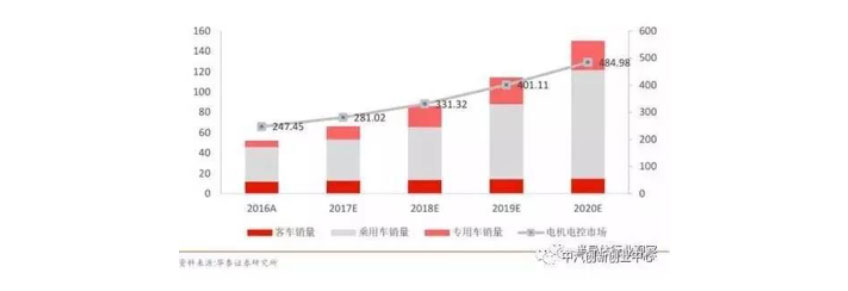

2016 年 12 月,国务院批复与公布了《十三五国家战略性新兴产业发展规划》,明确提出到 2020 年,新能源汽车实现当年产销 200 万辆以上,累计产销超过 500 万辆。 考虑到产业实际与完成情况,我们预测 2017 年新能源汽车总销量可达到 65.8 万辆,其中客车、乘用车、专用车分别达到 13 万、 40.8 万、 12 万辆,其中乘用车和专用车提供了主要增量部分。 由此测算, 2017 至 2020 年,新能源汽车电机、电控市场规模将从 240 亿元上升至480 亿元, 年均增长率约为 26%。

2016-2020 年我国新能源汽车产销量预测(单位:万辆)

十三五期间电机电控市场规模测算

电机、电控行业目前仍处于产品技术快速更新换代的阶段, 技术投入占比较高,资产规模一般不重, 市场竞争也较电池行业为轻。 考虑目前新能源汽车电驱动系统的企业大多由传统工业电机、变频控制等企业转型而来,产能的快速上量对于全行业而言并非难以实现的瓶颈,因此行业存在产品定型后竞争突然加剧的风险。目前电驱动行业企业数量众多,尚无任何企业能对市场实现控制或垄断,仅考虑第三方供应商市场, CR10 甚至小于 50%;此外,电机、电控企业处于新能源汽车产业链中游,在产能足够的情况下,企业将同时受到来自上游原材料及核心零部件企业,和下游整车企业的双向成本压力。

因此,在下游新能源汽车市场快速增长的过程中, 同时具备技术和市场优势的供应商才能在逐步激烈化的电机、电控市场中扩大市场份额,这一方面要求企业在技术上需要具备电机、控制系统的技术、生产优势, 和较强的动力总成系统集成能力, 从而在设计和生产两方面降低产品成本,另一面要求企业在市场方面具备较强的客户粘性,与下游整车企业形成较为坚固的产业联盟或合作协议。